Tổ chức tín dụng được hưởng “đặc thù” xử lý nợ xấu phát sinh đến 15/8/2017

- Nghị quyết về xử lý nợ xấu là một giải pháp tình thế cần thiết

- Khơi thông nợ xấu bất động sản từ hoạt động chuyển nhượng dự án

- Đừng tạo ra một cơ chế pháp lý đặc thù để giải cứu nợ xấu

- Thống đốc NHNN phân tích về nguyên nhân của nợ xấu

- Hai cựu Thống đốc Ngân hàng Nhà nước nói gì về xử lý nợ xấu?

Với báo cáo giải trình, tiếp thu của Ủy ban Thường vụ Quốc hội dài đến 11 trang, giải trình tiếp thu đến 14 nội dung lớn còn ý kiến khác nhau và một số nội dung khác, Nghị quyết tuy được đa số các ĐBQH thông qua sáng 21-6, nhưng vẫn còn tồn tại nhiều cách tiếp cận.

Không phương án nào được quá bán khi lấy ý kiến ĐBQH

Về phạm vi nợ xấu được xử lý bằng Nghị quyết đặc biệt này, nhiều ĐB cho rằng chỉ áp dụng đối với khoản nợ xấu tính đến 31/12/2016 để nâng cao trách nhiệm của tổ chức tín dụng (TCTD) trong quan hệ tín dụng.

Có ý kiến đề xuất Nghị quyết áp dụng đối với khoản nợ xấu đến thời điểm ngày 31/12/2017; còn cơ quan trình là Chính phủ (mà đại diện là Ngân hàng Nhà nước) muốn áp dụng với những khoản nợ xấu phát sinh đến hết thời hiệu của Nghị quyết, với lý do còn nhiều khoản “nguy cơ cao trở thành nợ xấu” chỉ chờ đến hạn là được xếp vào nhóm này (khoảng 4,28% tổng dư nợ, chỉ kém số nợ xấu đã “phát lộ” một chút xíu).

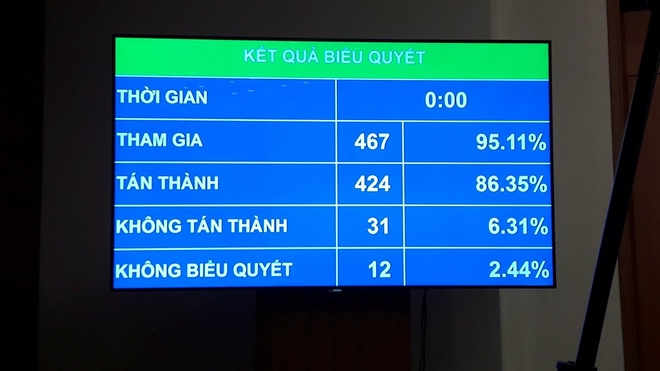

Căn cứ vào ý kiến còn khác nhau của các vị ĐBQH, Ủy ban Thường vụ Quốc hội đã chỉ đạo gửi phiếu xin ý kiến. Tuy nhiên, kết quả lấy phiếu của hai phương án không có sự chênh lệch lớn (phương án 1: 203 phiếu/phương án 2: 193 phiếu), không quá bán so với số ĐBQH.

|

| Có 31 đại biểu không tán thành và 12 đại biểu không biểu quyết về nợ xấu |

Sau khi cân nhắc, Ủy ban Thường vụ Quốc hội nhận thấy: Để bảo đảm thực hiện mục tiêu xử lý nợ xấu của các TCTD xuống dưới 3%; Mặt khác, đây là Nghị quyết thí điểm mang tính đặc thù giải quyết khoản nợ xấu phát sinh bất thường trong thời gian vừa qua, cho nên cần có chính sách phù hợp để xử lý nợ xấu phát sinh do nghiệp vụ tín dụng thực hiện trước thời điểm Nghị quyết có hiệu lực được xác định là ngày 15/8/2017. Như vậy, Ủy ban Thường vụ Quốc hội đã ”nhượng bộ” mỗi bên một chút.

Còn sau thời điểm này, Ngân hàng Nhà nước cần tăng cường chỉ đạo cơ cấu lại hệ thống các TCTD, ban hành và áp dụng các chuẩn mực quản trị ngân hàng, quản lý rủi ro cao hơn, hợp lý theo thông lệ quốc tế để giảm thiểu phát sinh nợ xấu mới. Sau quá trình thực hiện Nghị quyết, Chính phủ tiến hành tổng kết, đánh giá và đề xuất sửa đổi hệ thống pháp luật có liên quan để xử lý các khoản nợ xấu phát sinh mang tính thường xuyên, thuộc rủi ro trong hoạt động kinh doanh tiền tệ của hệ thống ngân hàng.

Ủy ban Thường vụ Quốc hội cho rằng, việc quy định phạm vi nợ xấu cần xử lý theo phương án nêu trên sẽ bảo đảm nguồn lực để tập trung xử lý các khoản tín dụng xấu đang gây cản trở hoạt động của hệ thống ngân hàng, tránh việc các TCTD có thể lạm dụng các quy định của Nghị quyết để xử lý nợ xấu của các khoản nợ phát sinh sau ngày 15/8/2017.

Không đưa quy định quay camera quá trình thu giữ tài sản bảo đảm vào nghị quyết

Về vấn đề gây tranh cãi nhất - quyền thu giữ tài sản bảo đảm (Điều 7). Nhiều ĐB- đặc biệt ĐB khối tư pháp cho rằng cần đánh giá thực tiễn thực hiện quyền thu giữ theo các nghị định trước đây của Chính phủ. Có ý kiến đề nghị làm rõ việc xử lý hành vi vi phạm pháp luật trong quá trình thu giữ, xử lý tài sản (như trường hợp nhân viên ngân hàng vi phạm trình tự, thủ tục hoặc làm mất mát, hư hỏng tài sản của người vay hoặc người thứ ba liên quan) mà chưa đến mức truy cứu trách nhiệm hình sự.

Giải trình ý kiến này, Ủy ban Thường vụ Quốc hội cho biết: Trước khi trình Quốc hội dự thảo Nghị quyết này, Chính phủ đã chỉ đạo Bộ Tư pháp và các cơ quan liên quan tổng kết thi hành các văn bản liên quan, trên cơ sở đó Cơ quan soạn thảo đánh giá tác động của chính sách về thu giữ tài sản bảo đảm. Việc tổng kết pháp luật hiện hành liên quan đến chế tài xử lý các hành vi vi phạm của các tổ chức, cá nhân trong quá trình thu giữ, xử lý tài sản bảo đảm cho thấy các quy định liên quan vẫn nên tiếp tục được thực hiện, nên xin không quy định trong dự thảo Nghị quyết. Đồng thời, tiếp thu ý kiến của ĐBQH và để bảo đảm chặt chẽ, dự thảo Nghị quyết bổ sung quy định xử lý hành vi vi phạm pháp luật trong quá trình xử lý nợ xấu (bao gồm thu giữ tài sản bảo đảm) tại khoản 4 Điều 3.

Giải trình ý kiến của ĐB Hoàng Quang Hàm (Phú Thọ) về việc nên đổi tên Điều 7 của Nghị quyết từ ”Quyền thu giữ tài sản đảm bảo” thành "Quyền thu nhận tài sản đảm bảo”, Ủy ban Thường vụ Quốc hội cho rằng: Thuật ngữ “thu nhận” sẽ đúng trong trường hợp người đi vay tự nguyện giao tài sản, việc ban hành Nghị quyết này chủ yếu nhằm vào các trường hợp cố tình chây ỳ, không thực hiện đúng cam kết. Quy định về quyền thu giữ sẽ phản ánh đúng và mạnh mẽ hơn quyền chính đáng của bên nhận bảo đảm. Việc quy định bên nhận bảo đảm chỉ được "thu nhận” sẽ không phản ánh đúng ý nghĩa của quy định này trong dự thảo Nghị quyết và không bảo đảm quyền lợi chính đáng của TCTD.

|

| Ở kỳ họp này, Quốc hội đã phải biểu quyết thông qua nhiều vấn đề khó, gây tranh cãi |

Ủy ban Thường vụ Quốc hội cũng tiếp thu ý kiến ĐB và quy định: một trong các điều kiện thu giữ tài sản bảo đảm là “Tài sản bảo đảm không phải là tài sản tranh chấp trong vụ án đã được thụ lý chưa giải quyết hoặc đang giải quyết tại Tòa án có thẩm quyền; không đang bị Tòa án áp dụng biện pháp khẩn cấp tạm thời; không đang bị kê biên hoặc áp dụng biện pháp bảo đảm thi hành án theo quy định pháp luật”.

Đồng thời, để bảo đảm sự chặt chẽ của việc thu giữ tài sản bảo đảm tránh nguy cơ xảy ra mất an ninh, trật tự xã hội tránh việc thu giữ tài sản xâm phạm các quyền và lợi ích hợp pháp của các tổ chức, cá nhân, Ủy ban Thường vụ Quốc hội đã tiếp thu và bổ sung nội dung “Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức mua bán, xử lý nợ xấu, tổ chức được ủy quyền thu giữ tài sản bảo đảm không được áp dụng các biện pháp vi phạm điều cấm của pháp luật trong quá trình thu giữ tài sản bảo đảm” tại khoản 6 Điều 7 của dự thảo Nghị quyết.

Tại khoản 7 Điều 7 có quy định: Bộ Công an có trách nhiệm chỉ đạo cơ quan Công an các cấp thực hiện nhiệm vụ giữ gìn an ninh, trật tự khi tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức mua bán, xử lý nợ xấu thực hiện quyền thu giữ tài sản bảo đảm của khoản nợ xấu theo quy định tại Nghị quyết này.

Trả lời ý kiến ĐB đề nghị bổ sung thêm một người chứng kiến trường hợp bên bảo đảm không có mặt để đảm bảo tính khách quan; hoặc xem xét quy định trong mọi trường hợp thu giữ tài sản TCTD đều được quay camera đảm bảo tính khách quan, minh bạch, Ủy ban Thường vụ Quốc hội cho biết: Dự thảo Nghị quyết quy định trường hợp bên bảo đảm không hợp tác hoặc không có mặt, đại diện UBND cấp xã sẽ tham gia chứng kiến và ký biên bản thu giữ tài sản bảo đảm” đã bảo đảm tính khách quan. Việc quy định thêm một người chứng kiến sẽ phát sinh thêm nhiều thủ tục như tiêu chuẩn, điều kiện, nhân thân... của người tham gia chứng kiến.

Việc có sử dụng camera trong quá trình thực hiện cũng được cho rằng nên để cho bên xử lý nợ xấu chủ động thực hiện nếu thấy cần thiết. Nếu quy định cụ thể vấn đề này trong dự thảo Nghị quyết cũng sẽ phát sinh các vấn đề liên quan khác như chất lượng, tính xác thực của hình ảnh, chế độ lưu giữ, thời gian lưu giữ...