Biểu quyết thông qua Luật Đầu tư theo phương thức đối tác công tư

- Kiểm toán toàn bộ hay một phần đối với dự án PPP?

- Lo lắng đổi "đất vàng" lấy công trình thấp trong các dự án PPP

- Thủ tướng Nguyễn Xuân Phúc: Ban hành Luật PPP để huy động nhiều nguồn lực phát triển

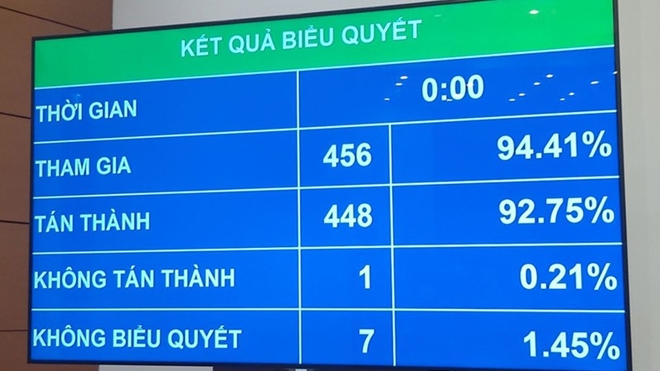

Với tỷ lệ tán thành là 92,75% (448/456 đại biểu tham gia biểu quyết), chiều 18/6, Quốc hội đã chính thức biểu quyết thông qua Luật Đầu tư theo phương thức đối tác công tư (PPP).

Phương thức đối tác công tư (PPP) là một trong những hình thức đầu tư đã được thực hiện trong thời gian qua, đặc biệt là các dự án BOT trong xây dựng hạ tầng giao thông, nhưng lần đầu tiên một dự luật được đệ trình lên Quốc hội.

|

| Quốc hội thông qua Luật Đầu tư theo phương thức đối tác công tư |

Theo Chủ nhiệm Uỷ ban Kinh tế Vũ Hồng Thanh, dự án luật nhằm "tạo hành lang pháp lý đủ mạnh để bảo đảm các bên tham gia thực hiện đúng nghĩa vụ hợp đồng, ổn định lâu dài trong thời hạn hợp đồng dự án PPP. Quy định này cũng là tuyên bố chung, thể hiện cam kết của Nhà nước về mặt pháp lý đối với các nhà đầu tư trong và ngoài nước, tạo sự yên tâm cho nhà đầu tư khi tham gia cùng Nhà nước đầu tư vào các dự án PPP".

|

| Các đại biểu Quốc hội biểu quyêt |

Một trong những nội dung còn quan điểm khác nhau chính là hoạt động kiểm toán Nhà nước. "Một số ý kiến đại biểu Quốc hội thống nhất quy định Kiểm toán Nhà nước chỉ kiểm toán tài sản công, tài chính công trong dự án PPP; một số ý kiến cho rằng dự án PPP bản chất là dự án đầu tư công nên Kiểm toán Nhà nước phải kiểm toán toàn bộ dự án, kể cả phần vốn đầu tư tư nhân", ông Thanh cho hay.

Thường trực Ủy ban Kinh tế thấy rằng, bản chất là dự án nhằm mục tiêu công, nhưng có sự kết hợp công tư trong đầu tư vốn, quản trị dự án và đã trải qua quá trình lựa chọn nhà đầu tư thực hiện dự án theo quy định của Luật PPP và pháp luật có liên quan.

Do đó, cơ chế, chính sách pháp luật vừa phải bảo đảm chất lượng dịch vụ công, nhưng đồng thời phải tạo điều kiện thu hút, huy động tối đa nguồn vốn từ khu vực tư nhân đầu tư vào các dự án PPP.

Hiến pháp và pháp luật về kiểm toán Nhà nước quy định Kiểm toán Nhà nước chỉ thực hiện kiểm toán tài chính công, tài sản công.

"Do đó, nếu quy định kiểm toán toàn bộ dự án, kể cả phần vốn đầu tư từ khu vực tư nhân sẽ vướng với quy định của Hiến pháp và Luật Kiểm toán Nhà nước", ông Thanh nói.

Luật PPP có nhiều nội dung mới, 10 điểm quan trọng nhất

1. Lĩnh vực đầu tư: Luật PPP đã rút gọn các lĩnh vực để tập trung đầu tư 5 lĩnh vực thiết yếu: (1) Giao thông; (2) Lưới điện, nhà máy điện; (3) Thủy lợi, cung cấp nước sạch, thoát nước, xử lý nước thải, chất thải; (4) Y tế, giáo dục - đào tạo; (5) Hạ tầng công nghệ thông tin.

2. Quy mô đầu tư: Nhằm tập trung nguồn lực, tránh dàn trải, Luật PPP quy định thực hiện đầu tư PPP đối với dự án có TMĐT từ 200 tỷ đồng, trừ dự án ở địa bàn có điều kiện kinh tế - xã hội khó khăn, đặc biệt khó khăn hoặc trong lĩnh vực y tế, giáo dục - đào tạo (từ 100 tỷ đồng).

3. Phân loại dự án PPP: Khác với quy định trước đây – dự án PPP phân loại theo pháp luật đầu tư công, Luật PPP quy định việc phân loại dự án gắn với thẩm quyền quyết định chủ trương đầu tư (Quốc hội; Thủ tướng Chính phủ; Bộ trưởng, người đứng đầu cơ quan trung ương và Hội đồng nhân dân cấp tỉnh).

4. Hội đồng thẩm định dự án PPP: Luật PPP quy định 3 cấp Hội đồng thẩm định (nhà nước, liên ngành và cơ sở) dự án PPP tương ứng 3 cấp quyết định chủ trương đầu tư dự án PPP để đảm bảo tính chặt chẽ, hiệu quả và khả thi trước khi dự án PPP đưa ra thị trường, thu hút đầu tư.

5. Vốn nhà nước trong dự án PPP: Luật PPP quy định rõ vốn nhà nước trong dự án PPP và phương án quản lý từng hình thức hỗ trợ, tham gia vốn nhà nước. Đặc biệt, trong Luật quy định hạn mức tham gia trong dự án PPP không quá 50% tổng mức đầu tư của dự án.

6. Lựa chọn nhà đầu tư: Luật PPP quy định tích hợp nội dung lựa chọn nhà đầu tư (trước đây trong Luật Đấu thầu), bảo đảm tính thống nhất, chỉnh thể và tính liên tục của quy trình thực hiện một dự án PPP.

7. Cơ chế chia sẻ phần tăng, giảm doanh thu: Luật PPP quy định cơ chế chia sẻ tăng (doanh thu tăng trên 125%), giảm (doanh thu giảm dưới 75%) doanh thu để giảm thiểu rủi ro cho dự án PPP, đặc biệt các rủi ro do những thay đổi từ phía Nhà nước. Đây được đánh giá là một cơ chế mới, rất quan trọng.

8. Huy động vốn của doanh nghiệp dự án: Bên cạnh kênh huy động vốn truyền thống từ ngân hàng, Luật PPP cho phép doanh nghiệp dự án PPP được phát hành trái phiếu doanh nghiệp để huy động vốn thực hiện dự án PPP.

9. Kiểm toán Nhà nước đối với dự án PPP: Luật PPP quy định cụ thể phạm vi, nội dung Kiểm toán nhà nước thực hiện kiểm toán dự án PPP đối với việc quản lý, sử dụng tài chính công, tài sản công tham gia vào dự án PPP; ngân sách nhà nước dùng để chia sẻ phần giảm doanh thu; và giá trị tài sản khi được chuyển giao cho Nhà nước.

10. Dự án BT: Luật PPP thể chế chủ trương dừng thực hiện dự án BT trong giai đoạn tới; đặc biệt, kể từ ngày Luật công bố, sẽ dừng nghiên cứu mới các dự án BT. Luật quy định chi tiết cho các trường hợp chuyển tiếp trên tinh thần thừa kế tối đa các kết quả thực hiện trước đây; Chính phủ sẽ quy định rõ thêm nội dung này