Cho vay, “bùng” tiền qua app: Kẻ cắp gặp bà già!

- Hàng trăm người sập bẫy lừa đảo cho vay tiền qua mạng

- 400 nạn nhân bị lừa với hình thức vay tiền qua mạng

"Tương kế tựu kế"

Theo giải thích của Hùng – (một thành viên tích cực trong nhóm “Hội vay tiền app, web bị khủng bố - giúp đỡ anh em đối phó”) thì việc “bày” cho nhau cách “xù” nợ, ban đầu xuất phát từ nỗi bức xúc của người vay trước các chiêu trò xiết nợ quái đản hay việc tính lãi trên trời, trả mãi mà không hết nợ… của những nhóm cho vay qua app, web.

|

| Những chào mời qua app với tiền mặt dễ thu hút sự chú ý của người có nhu cầu. |

Hiện nay đang rộ lên 2 hình thức cho vay phổ biến, đó là cho vay qua ứng dụng trên điện thoại (app) và vay trên website. Đây là các hình thức cho vay không cần tài sản thế chấp, người vay chỉ cần gửi bản chụp giấy tờ tùy thân như CMND, CCCD của mình cho bên cung cấp tín dụng. Đồng thời nếu vay qua app, bên cho vay phải được quyền truy cập về các thông tin cá nhân như danh bạ, tin nhắn, đồng bộ Google và lịch sử cuộc gọi trong vòng 6 tháng trên điện thoại của người vay. Còn vay qua website, người vay sẽ phải gửi đường dẫn tới trang cá nhân của mình như Facebook, Zalo. Khi vay tiền, người vay bị “cắt phế” ngay, tức trừ tiền phí dịch vụ vào khoản vay. Chẳng hạn như vay 100 nghìn đồng, chỉ được nhận về 70 – 80 nghìn, nhưng vẫn ghi nợ đủ số tiền vay.

Đến hạn trả lãi mà không thanh toán, bên cho vay sẽ truy cập theo danh bạ, lấy số điện thoại để gọi điện quấy nhiễu bất kể ngày đêm, khủng bố tinh thần người vay cùng gia đình, bạn bè của người đó, mục đích gây sức ép để họ phải tác động buộc người vay phải trả tiền. Nhiều trường hợp còn bị đe dọa tung ảnh cá nhân, tin nhắn hội thoại lên mạng xã hội để bêu xấu, làm nhục. Bên cạnh đó, đây cũng thực sự là một kiểu cho vay “tín dụng đen” với mức lãi suất “cắt cổ”, gấp cả chục, thậm chí hàng trăm lần lãi suất ngân hàng. Hậu quả từ hình thức tín dụng này cũng đã nhiều. Vào tháng 5-2020, một phụ nữ ở Tiền Giang đã tự tử vì chót vay 8 triệu đồng qua app; một giảng viên ở Cần Thơ cũng tự tử do vay tiền qua app. Tháng 7-2020, một nạn nhân ở TP.HCM tự tử do bị đối tượng cho vay qua app "truy sát"...

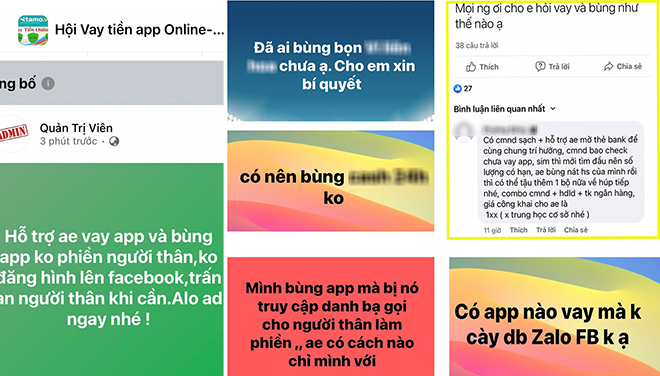

Từ những bức xúc của người vay, trên mạng xã hội đã hình thành các nhóm chia sẻ cách thức đối phó với thủ đoạn siết nợ. Dần dà người ta tìm ra cách lợi dụng kẽ hở từ cách thức cho vay tín chấp của app, để “bùng” khoản tiền đã vay. Theo đó, “khoảng trống” quản lý của việc cho vay qua app chính là quy trình duyệt hồ sơ tự động. Để thu hút người vay, bên cho vay thường bỏ qua việc xác thực thông tin khách hàng cung cấp. Vì thế người vay có thể sử dụng sim rác, tài khoản mạng xã hội ảo, danh bạ ảo, giấy tờ giả… khiến “nhà app” sập bẫy.

Hùng kể, các khoản vay của app tùy ứng dụng có thể dao động từ 500 nghìn đồng cho đến vài chục triệu đồng, thậm chí là vài trăm triệu đồng. Hạn mức cho vay sẽ tùy thuộc vào mức độ uy tín. Nếu trong các lần vay trước khách trả nợ đầy đủ, đúng hạn, thì mức vay sẽ được nâng lên ở lần tiếp theo. Nắm bắt quy luật này, thành viên diễn đàn dạy nhau cách "nuôi" app.

|

| Hình ảnh trên các diễn đàn “dạy” lừa đảo chiếm đoạt tiền vay qua app. |

Nghĩa là chuẩn bị sẵn sim rác, danh bạ điện thoại “fake” (giả), giấy tờ tùy thân giả mạo, cùng với các tài khoản mạng xã hội Facebook ảo, Zalo ảo, địa chỉ giả… rồi đăng ký vay tiền qua app, web, bắt đầu từ những khoản tiền nhỏ. Sau vài lần vay – trả sòng phẳng để tạo uy tín, hạn mức tín dụng được tăng lên. Lúc này, khách mới vay khoản to rồi “bùng”.

Khi đó, bên cho vay “chịu chết”, vì mọi thông tin của khách vay đều là giả. Không chỉ vay ở một app, web, mà nhiều người đang dùng thông tin giả vay ở rất nhiều ứng dụng khác nhau bằng các thông tin giả mạo. Có vẻ như cách làm này khiến họ ung dung kiếm bộn tiền từ hình thức cho vay tín chấp gián tiếp này. Mọi cố gắng truy lùng, gọi điện khủng bố, nhắn tin đe dọa, quấy rối người thân, đăng bài trên mạng xã hội… của bên cho vay đều “trượt mục tiêu”. Ngoài ra, nắm được điểm yếu của hình thức cho vay online thông qua các ứng dụng chưa được pháp luật quy định, điều chỉnh… nên nhiều người vay tin rằng việc họ chiếm đoạt tiền vay qua app sẽ không bị pháp luật “sờ gáy”(?)

Rủ nhau... phạm pháp!

Truy cập vào các hội, nhóm “bùng” tiền app, thấy không ít member (thành viên) công khai khoe mẽ “chiến tích” xù nợ của mình, để động viên những người khác "mạnh dạn lên". Trước sự “lớn mạnh” của các nhóm “bùng chạc” trên mạng xã hội mà những dịch vụ hỗ trợ trốn nợ ăn theo mọc lên như nấm, quảng bá rầm rộ trong các hội nhóm kín, như làm giả giấy tờ tùy thân; nhận “cày” (tìm kiếm) ứng dụng vay tiền online; bán tài khoản Facebook ảo; bán danh bạ giả; nhận gọi điện trấn an người thân...

|

| Mạng xã hội giờ đây như tấm gương phản chiếu các mặt của đời sống xã hội. |

Chẳng hạn, một chủ nick có tên “Blue Sky” hỏi trong nhóm quỵt nợ: "Giả sử mình bùng app mà bị nó truy cập danh bạ, gọi cho người thân làm phiền thì làm thế nào?". Lập tức, phía dưới một tài khoản có tên là V.G gợi ý: "Đơn giản như đan rổ. Bên mình nhận cày lại danh bạ, cắt ghép thông tin của bạn để đối phó với tấm hình app gửi cho người thân của bạn, làm nhiễu thông tin của bạn". Những người quảng cáo hỗ trợ kẻ “bùng chạc” đề xuất cơ chế ăn chia nhau trên cơ sở số tiền bùng được của các app.

Tuy thế trong diễn đàn của các hội nhóm này, cũng có những tiếng nói cảnh báo, rằng việc quảng cáo dịch vụ chặn app, xóa thông tin khách vay… cũng là những trò lừa đảo để chiếm đoạt tiền đặt cọc trả trước của người muốn sử dụng các công cụ này cho việc ăn quỵt tiền. Tuy nhiên, trong cơn lốc của lòng tham, xem ra nó chỉ như muối bỏ bể.

Đừng đùa với pháp luật!

Theo quan sát của luật sư Nguyễn Thanh Phương (Đoàn luật sư TP Hà Nội) thì hiện nay có nhiều nhóm cho vay qua app với lãi suất quá cao, từ 500 - 700%/năm, phạm vào tội “cho vay nặng lãi trong giao dịch dân sự” quy định tại Điều 201, Bộ luật hình sự 2015. Bởi vì theo quy định của khoản 1, Điều 468 Bộ luật Dân sự 2015 thì lãi suất vay do các bên thỏa thuận, nhưng không được vượt quá 20%/năm. Vì vậy, trường hợp lãi suất phải trả vượt quá quy định này, thì khách vay chỉ phải trả lại số tiền đã vay của app và phần lãi suất tối đa là 20%.

|

| Luật sư Nguyễn Thanh Phương (Đoàn Luật sư TP Hà Nội). |

Bên cạnh đó, việc bên cho vay qua app, web đòi nợ đến hạn bằng cách quấy rối điện thoại những người không liên quan đến khoản vay, là hành vi vi phạm pháp luật. Theo quy định tại Thông tư 18/2019/TT-NHNN, các công ty tài chính không được gọi điện cho người thân của khách hàng vay để đôn đốc, thu hồi nợ. Còn theo điểm g, khoản 3, Điều 102, Nghị định 15/2020/NĐ-CP thì hành vi sử dụng thông tin số nhằm đe dọa, quấy rối người khác sẽ bị phạt từ 10 - 20 triệu đồng. Khi bị bên cho vay qua app, web quấy rối, nạn nhân có thể tố cáo hành vi đó với cơ quan công an. Đồng thời, ghi âm cuộc gọi để khiếu nại lên nhà mạng mà mình là khách hàng, hoặc kiến nghị Sở Thông tin và truyền thông địa phương để yêu cầu giải quyết.

Đối với hành vi “siết nợ” bằng cách đăng tải hình ảnh người vay lên mạng xã hội cùng với những lời lẽ đe dọa, vu khống, xúc phạm danh dự nhân phẩm, thì nạn nhân có quyền yêu cầu cá nhân, tổ chức liên quan gỡ bỏ những hình ảnh đó, đồng thời có thể trình báo tới cơ quan Công an để điều tra xử lý vi phạm. Hiện nay, theo quy định tại điểm a, khoản 1, Điều 84, Nghị định 15/2020/NĐ-CP, người vi phạm có thể bị phạt từ 10 - 20 triệu đồng nếu thu thập thông tin cá nhân khi chưa có sự đồng ý của chủ thể thông tin cá nhân về phạm vi, mục đích của việc thu thập và sử dụng thông tin đó; phạt từ 20 - 30 triệu đồng nếu thu thập, sử dụng, phát tán, kinh doanh trái pháp luật thông tin cá nhân của người khác. Trường hợp bôi nhọ, vu khống người khác trên mạng xã hội, người vi phạm có thể bị xử lý về tội làm nhục người khác, hoặc tội vu khống theo Điều 155 và Điều 156 của Bộ luật hình sự năm 2015.

Trung tá Phạm Văn Thịnh – (Đội phó thuộc Phòng An ninh mạng và phòng chống tội phạm sử dụng công nghệ cao, Công an TP Hà Nội) cho biết, thông qua công tác nắm tình hình trên không gian mạng, thấy hiện nay tình hình hoạt động vay tiền online qua app, web đang có những diễn biến khá phức tạp. Việc vay tiền qua app có ưu điểm là rất thuận lợi, nhanh chóng, đáp ứng được nhu cầu vay tiền với số lượng nhỏ trong đời sống hàng ngày. Tuy nhiên đã xuất hiện nhiều app cho vay tiền với lãi suất cắt cổ. Đồng thời như trên đã nói, xuất hiện nhiều diễn đàn mạng xã hội, các hội nhóm dạy nhau cách lừa đảo chiếm đoạt tiền vay. Cả 2 hiện tượng cho vay lãi nặng và quỵt tiền vay đều đáng lên án và bị xử lý theo quy định của pháp luật.

| “Hành vi sử dụng thông tin giả mạo để vay tiền online qua app, web rồi quỵt nợ, có dấu hiệu của tội lừa đảo chiếm đoạt tài sản quy định tại Điều 174, Bộ luật hình sự năm 2015. Bên cạnh đó, những người kích động, xúi giục, “vẽ đường chỉ lối” cách lừa đảo, hoặc cung cấp những điều kiện cần thiết cho người thực hiện hành vi lừa đảo nêu trên, có thể bị xử lý hình sự với vai trò đồng phạm. Để đảm bảo an toàn khi vay tiền online, người dân nên tìm hiểu, lựa chọn đơn vị cung cấp dịch vụ uy tín, thể hiện đầy đủ các thông tin trên website như tên công ty, mã số doanh nghiệp, địa chỉ, các chính sách cụ thể về lãi suất vay (trả nợ trước hạn, chậm trả…). Đồng thời cần phải tìm hiểu kỹ thông tin điều khoản, dịch vụ, các quy định về lãi, phí, hạn mức trả nợ… trước khi quyết định vay tiền qua app, web. Cần lưu ý rằng lãi suất cho vay phải không được quá 20%/năm. Đặc biệt, app không được yêu cầu khách hàng phải cho phép truy cập vào danh bạ, truy cập tài khoản mạng xã hội của mình… Nếu phát hiện app có dấu hiệu cho vay nặng lãi, cần sớm tất toán các khoản nợ; nếu bị các đối tượng đe dọa, cần trình báo ngay cho cơ quan Công an để được can thiệp, giúp đỡ” – Trung tá Phạm Văn Thịnh. |