Nở rộ dịch vụ cho vay online: Cần biện pháp ngăn chặn những biến tướng

- Điều tra nhóm người cho vay “tín dụng đen” chống đối lực lượng làm nhiệm vụ

- Đem dao găm đi "cò mứt" kết hợp cho vay nặng lãi

Đặc biệt, dịch vụ này hấp dẫn bởi sự tiện ích, thủ tục không rườm rà, không cần thế chấp, giải ngân nhanh. Tuy nhiên, dịch vụ vay tiền online đã xuất hiện những biến tướng hết sức phức tạp khiến cho hình thức vay này chẳng khác gì so với thị trường "tín dụng đen" đang hoành hành. Nếu không sớm có khung hành lang pháp lý thì sẽ có rất nhiều hệ lụy cho cả người vay và người cho vay.

|

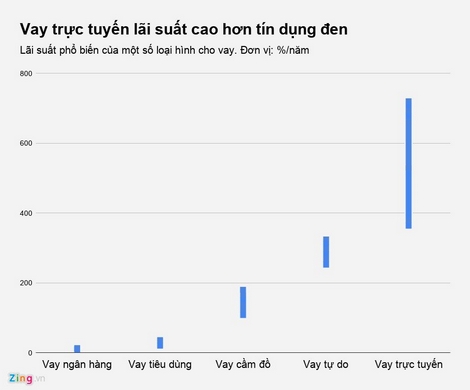

| Một số liệu khảo sát cho thấy vay tiền online còn cao hơn vay tín dụng đen. |

Dịch vụ được ưa chuộng

Chỉ cần lên mạng gõ từ khóa "vay tiền online" có thể cho ra hàng trăm kết quả, hàng loạt các trang web đăng tin mời chào bằng những từ ngữ vô cùng hấp dẫn: vay tiền không cần gặp mặt, chỉ duyệt hồ sơ trong 3 giây, không cần thế chấp…

Qua tìm hiểu thì dịch vụ vay này chẳng khác gì cho vay nặng lãi, đối tượng họ hướng tới chính là những khách hàng dưới chuẩn, tức là những người không đáp ứng đủ điều kiện vay ngân hàng hay qua công ty tài chính.

Đã có rất nhiều người sử dụng dịch vụ này và chỉ một thời gian ngắn họ mới nhận ra nó chẳng khác nào vay với lãi suất cắt cổ. Anh Lê Phúc Lê (30 tuổi, Hoài Đức, Hà Nội) cho biết đã vay được 10 triệu qua hình thức vay trực tuyến mà chẳng cần bất cứ một thế chấp về tài sản nào cả.

Tuy nhiên, lãi suất mà anh Lê phải chịu là không hề nhỏ, lên tới 6.000%/năm, bao gồm cả tiền lãi suất vay và phí quản lý vay. Hay như trường hợp của anh Nguyễn Tiến Hoàn (Thanh Liệt, Thanh Trì, Hà Nội), anh tìm đến dịch vụ vay vốn này bởi thủ tục nhanh gọn, quan trọng hơn anh đang cần tiền gấp.

"Tôi đang cần tiền để đi vào TP Hồ Chí Minh có việc đột xuất, nên đã quyết định tìm đến dịch vụ này. Tôi đã vay 10 triệu đồng, thời gian vay là 12 tháng, với lãi suất là 1,5% /tháng. Tuy nhiên, bên cạnh lãi suất đó, tôi còn phải trả thêm khoản phí dịch vụ và phí tư vấn. Lãi suất và phí này thay đổi theo từng thời điểm và được thông báo trước khi họ áp dụng. Đến khi cộng các khoản thì lãi suất là rất cao" - anh Hoàn cho biết.

|

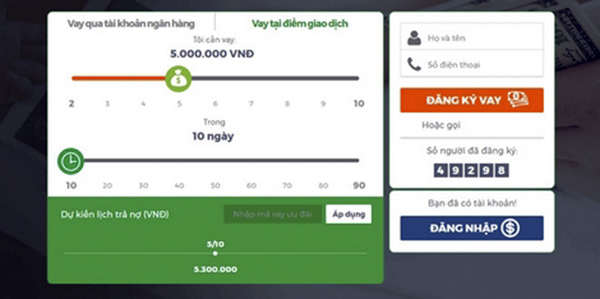

| Một phần mềm người dùng tải về điện thoại để vay tiền online. |

Như vậy, có thể thấy dịch vụ cho vay online này khá đơn giản, họ yêu cầu là công dân từ 18 - 60 tuổi, đang sống và làm việc tại Hà Nội hoặc có hộ khẩu nội thành tại TP Hồ Chí Minh. Họ cũng không hề xác minh về nhân thân, nguồn thu nhập hàng tháng, khả năng thanh toán… để đưa ra mức điểm tín dụng cho khách hàng.

Đặc biệt, các khoản vay qua online thường có giá trị nhỏ chỉ dưới 10 triệu đồng và thời gian ngắn. Chủ yếu đáp ứng những nhu cầu cấp bách trước mắt. Thời gian vay dao động từ 1 -3 tháng, người vay sẽ phải trả góp hàng ngày với mức lãi suất tính theo ngày lên đến 1 - 1,2%, chưa bao gồm phí quản lý khoản vay, chi phí môi giới mà các công ty cung cấp phần mềm cho vay.

Để thử thực hiện vay tiền online, chúng tôi có truy cập vào trang mạng vaymuon.com… Ngay lập tức, chúng tôi được hướng dẫn khá cụ thể về các bước. Việc vay tiền chỉ cần thực hiện đúng 3 bước cơ bản là có tiền trong tài khoản.

Theo như trang web này thì đây là mô hình hoạt động của công ty chứ không phải là ngân hàng, họ có nhiệm vụ như cầu nối giữa nhu cầu của người cần tiền và nhà đầu tư. Người muốn vay phải thông qua mạng hoặc một ứng dụng tải về điện thoại.

|

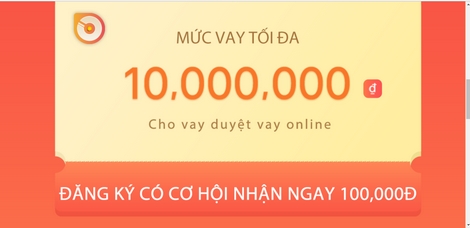

| Những hình thức quảng cáo thế này hiện nay tràn lan trên mạng. |

Khoản vay sẽ được xét duyệt và giải ngân trong khoảng bốn giờ làm việc với lần vay đầu và 30 phút với các lần vay sau. Người vay tiền không cần thế chấp tài sản hay giấy tờ và không bị yêu cầu gặp mặt trực tiếp.

Rõ ràng hình thức vay này khác với quan hệ vay tại các ngân hàng hay công ty tài chính, việc vay qua trực tuyến chẳng khác gì vay tín dụng đen mà vẫn chưa có quy định hướng dẫn cụ thể nào. Điều này tiềm ẩn những rủi ro cho người vay là điều hết sức bình thường. Có lẽ những rủi ro người vay hiểu hơn ai hết nhưng vẫn có rất nhiều người sử dụng.

Lý do rõ ràng nhất vẫn là ưu thế thủ tục nhanh gọn và giải ngân ngay lập tức. Qua tìm hiểu, những doanh nghiệp cho vay tiền mặt trực tuyến đa phần hoạt động dưới danh nghĩa là công ty tư vấn đầu tư. Họ hoạt động theo mô hình cho vay ngang hàng (P2P Lending).

Mô hình này đã và đang phát triển rất rầm rộ ở nhiều quốc gia trên thế giới. Tại Việt Nam, nhiều công ty hoạt động dưới mô hình P2P cũng dần được nhiều người biết đến như Công ty cổ phần SHA Toàn cầu, Công ty cổ phần tập đoàn Tima…

Cần có gấp một khung pháp lý phù hợp

Theo một nghiên cứu mới nhất của Ngân hàng thế giới, tại Việt Nam có khỏang 79% số người dân không được tiếp cận với các dịch vụ tài chính chính thức, mặc dù nhu cầu vay vốn là rất lớn.

Chính vì thế, công nghệ cho vay online như hiện nay được rất nhiều người ưa chuộng bởi người vay nhanh chóng tiếp cận được nguồn vốn để sử dụng vào những nhu cầu thiết yếu và chính đáng của mình. Các chuyên gia kinh tế cho rằng, bản chất của hình thức này như một dạng kinh tế chia sẻ trong lĩnh vực cho vay.

Mô hình kiểu như Uber, Grab, nghĩa là kết nối người có ôtô rảnh rỗi với người có nhu cầu di chuyển. Các công ty cho vay ngang kiểu này đã làm thay vai trò của ngân hàng, tạo ra hệ thống người cho vay và người đi vay có thể trực tiếp liên lạc và thỏa thuận với nhau. Công ty này sẽ chấm điểm tín dụng và thu phí kết nối.

Rõ ràng nếu phát triển đúng thì đây là một dịch vụ có ích và rất lợi cho người dân. Tuy nhiên, dịch vụ này đang có những biến tướng hết sức khó lường. Trước hết là mức lãi suất cho vay từ 19%/năm lên đến hàng chục phần trăm/tháng. Mức 19%/năm được các chuyên gia đánh giá đó là cách để dịch vụ này né "đụng" phải Bộ luật Dân sự 2015 quy định lãi suất cho vay không được quá 20%/năm.

Tuy nhiên vẫn có nhiều website đưa ra thẳng mức lãi suất áp dụng thẳng với người vay lên đến hàng chục phần trăm mỗi tháng, chẳng khác gì hoạt động tín dụng "đen" cho vay nặng lãi.

Một biến tướng nữa là khi họ sử dụng khái niệm "phí dịch vụ" hay "phí quản lý" đối với khoản vay thay vì sử dụng khái niệm lãi suất. Đương nhiên các mức phí này tính tỷ lệ phần trăm, cộng tổng lại thì người vay phải chịu một mức gọi là "bóp cổ". Qua tìm hiểu có những website cho vay trực tuyến áp dụng mức phí quản lý khoản vay lên đến 2%/ngày, tức là mỗi tháng lên đến 60% và 12 tháng lên đến 720%.

Năm 2011, tại thị trường Trung Quốc, hình thức cho vay trực tuyến phát triển khá mạnh, tổng giá trị giao dịch lên đến 260 tỷ USD. Nhưng chỉ 5 năm sau, chính phủ nước này đã phải siết chặt vì những hệ lụy của chúng gây ra.

Tại Việt Nam chưa có hành lang pháp lý cho hoạt động này, thực tế thì các trang web này chưa có hậu thuẫn của các tổ chức tín dụng chính thức. Điều này sẽ dẫn đến rất nhiều phức tạp, khi các khoản nợ mà người vay không thể trả sẽ dẫn tới các cuộc đòi nợ thuê kiểu xã hội đen.

Rõ ràng với kiểu cho vay này, xét duyệt hồ sơ nhanh và thuận tiện, người cho vay ăn vào số đông người, còn người vay thường số tiền không quá lớn nên cũng dễ được giải ngân. Tuy nhiên, với những mức lãi suất cắt cổ như vậy thì "cái chết" là điều được dự báo rất cụ thể.

Và từ đó, đa phần người dân lao động nghèo, học sinh, sinh viên sẽ vướng vào tình trạng khánh kiệt vì lãi mẹ sẽ đẻ ra lãi con, rồi không còn khả năng chi trả. Nói về vấn đề này, tại một cuộc hội thảo gần đây, Tổng Giám đốc TPBank Nguyễn Hưng cho rằng, các quy định của pháp luật đã có từ vài năm trước, do vậy với xu hướng công nghệ như hiện nay sẽ khó có thể theo kịp hoặc phù hợp với những phát triển hiện tại.

Thí dụ như dịch vụ cho vay ngang hàng, rất nhiều công ty bên ngoài đang thực hiện, nhưng về mặt pháp lý thì chưa có quy định liên quan. Bên cạnh việc chưa được cấp phép, tính pháp lý của hợp đồng giao dịch điện tử cũng vẫn đang bị bỏ ngỏ.

|

Chuyên gia kinh tế, TS Nguyễn Trí Hiếu chia sẻ với báo chí: Các doanh nghiệp làm trung gian kết nối chỉ cần đăng ký kinh doanh theo Luật Doanh nghiệp, không giữ tiền, không tham gia quá trình giải ngân thì không vi phạm quy định về lĩnh vực cho vay tài chính. Hoạt động này mang lại lợi ích khi tạo kết nối cho hai bên có nhu cầu gặp nhau.

Tuy nhiên, trách nhiệm và rủi ro của nhà đầu tư sẽ rất lớn. Ngược lại, rủi ro cho người vay cũng có nếu như dịch vụ tăng lãi suất bất ngờ, thay đổi các điều kiện cho vay và thanh toán... Trong khi đó chuyên gia kinh tế, TS Cấn Văn Lực cho rằng: Ngân hàng Nhà nước Việt Nam cần có biện pháp để chặn các công ty P2P hoạt động tín dụng đen trá hình, song cũng không nên cấm bởi theo tôi, chúng ta cũng không thể cấm được mô hình này. Ðây là một xu thế tất yếu, là một sáng tạo của thời đại ngân hàng số. Chúng ta cần phải chấp nhận và có biện pháp quản lý để hạn chế rủi ro cho các bên tham gia. |