Bức màn phía sau dịch vụ "hỗ trợ tài chính"

- Hệ lụy từ những chiêu trò cho vay lãi nặng

- “Tín dụng đen” ở Sài thành: Trước cho vay, sau...đao búa

- Cho vay nặng lãi, vào facebook lấy ảnh “cả họ” để khủng bố đòi nợ

- Xét xử băng nhóm cho vay, khủng bố con nợ để đòi tiền

Không ít người không lường được hết những hệ lụy khôn lường, đã và đang rơi vào vòng xoáy mang tên "hỗ trợ tài chính".

1. Trước đây, khi cần vay tiền, người có nhu cầu thường mang tài sản như: điện thoại, dây chuyền vàng, xe máy v.v… đến các cửa hàng cầm đồ để thế chấp, cầm cố.

Nay, dịch vụ cho vay theo hiểu… tín chấp hay còn gọi là "hỗ trợ tài chính" mọc lên như nấm sau mưa, dường như đã chiếm lĩnh "thị trường" cho vay tiền. Không cần thế chấp tài sản, thay vào đó, chỉ cần nhấc máy điện thoại "alô" đến cơ sở cung cấp dịch vụ "hỗ trợ tài chính", người có nhu cầu vay tiền sẽ nhanh chóng được đáp ứng.

Để "hút" khách tìm đến, chủ các cơ sở "hỗ trợ tài chính" thường thuê đội ngũ nhân viên dán tờ rơi quảng cáo với nội dung đại loại như: "Alô là có tiền", "Hỗ trợ tài chính không cần thế chấp, thủ tục nhanh gọn", "Vay tiền nhanh" v.v.. trên nhiều tuyến phố. Đính kèm với những nội dung quảng cáo này là số điện thoại của chủ hoặc nhân viên cơ sở "hỗ trợ tài chính".

|

| Cần cẩn trọng trước hệ lụy khôn lường đi kèm với dịch vụ "hỗ trợ tài chính" hiện nay. |

Thông qua một dân chơi, chúng tôi có dịp "cận cảnh" dịch vụ "hỗ trợ tài chính" của một cơ sở ở khu vực thị trấn Trâu Quỳ, huyện Gia Lâm (Hà Nội). Cơ sở "hỗ trợ tài chính" mà chúng tôi tìm đến nằm gần Học viện Nông nghiệp Việt Nam. Tiếp xúc với T - nhân viên cơ sở này, chúng tôi được biết, để vay "nóng" được một khoản tiền 10 triệu đồng, người vay phải cung cấp đầy đủ chứng minh nhân dân và sổ hộ khẩu (bản chính) của mình.

Sau khoảng nửa ngày, khi chủ cơ sở đã xác minh các thông tin, người có nhu cầu vay tiền mới nhận được khoản tiền cần vay trước đó. Nếu muốn vay số tiền 10 triệu đồng, người vay tiền phải thỏa thuận bằng miệng với lãi suất 5 ngàn đồng/1 triệu đồng/1 ngày.

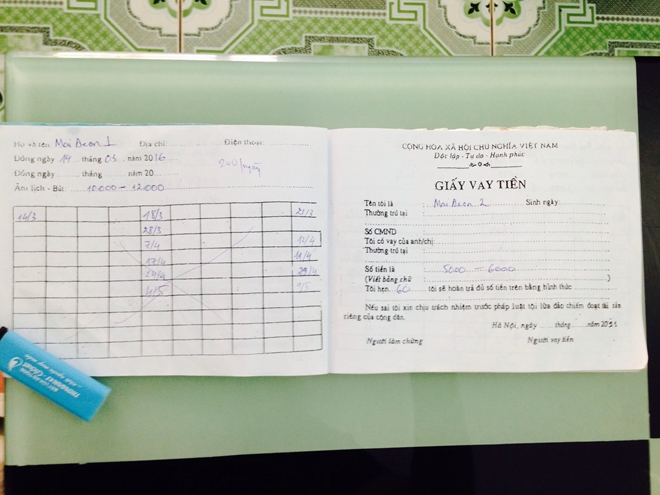

Cứ 10 ngày, người vay tiền phải đóng tiền lãi một lần - tương ứng với 500 ngàn đồng. Để làm tin, người vay tiền phải để lại chứng minh nhân dân hoặc sổ hộ khẩu. Đồng thời ký vào một tờ giấy bảo đảm, còn được gọi là "giấy vay tiền".

Trước nhu cầu vay tiền với số lượng lớn của một bộ phận dân chơi, thời gian qua, nhiều chủ cơ sở "hỗ trợ tài chính", cho vay theo kiểu… tín chấp không ngần ngại thành lập các công ty núp bóng hoạt động dịch vụ thương mại, tài chính, bất động sản v.v..

Với những cơ sở dạng này, người có nhu cầu vay số tiền lớn lên đến hàng trăm triệu đồng, thậm chí cả tiền tỷ chỉ cần lập hồ sơ công chứng chuyển nhượng tài sản (động sản hoặc bất động sản) để làm tin. Ví như, muốn vay số tiền 400 triệu đồng trong vòng 3 tháng thì người vay phải có tài sản thế chấp có giá trị tương ứng hoặc hơn như: ô tô, nhà xưởng, giấy chứng nhận quyền sử dụng đất, nhà ở (hay còn gọi là sổ đỏ)...

|

| Sổ ghi chép việc vay tiền của một cơ sở cung cấp dịch vụ "hỗ trợ tài chính". |

2. Trong quá trình cung cấp dịch vụ "hỗ trợ tài chính", cho vay theo kiểu… tín chấp, chủ các dịch vụ luôn nắm đằng chuôi. Nói vậy cũng bởi, khi tiếp xúc với một số chủ dịch vụ "hỗ trợ tài chính" trên địa bàn thành phố, chúng tôi thấy rằng, với người có nhu cầu vay tiền là sinh viên, học sinh, người có thu nhập thấp. Chủ các cơ sở thường đưa ra một bản hợp đồng dưới dạng "hợp đồng cho thuê, mua bán" một sản phẩm có giá trị tương ứng nào đó.

Cụ thể, nếu muốn vay 3 triệu đồng, người vay phải ký vào "hợp đồng cho thuê máy tính" do chủ cơ sở lập sẵn. Lúc này, người vay tiền sẽ là người thuê và còn chủ dịch vụ là bên cho thuê. Phí dịch vụ thuê máy tính được thể hiện rõ trong hợp đồng. Và khoản phí này tương ứng với số tiền vay cùng lãi suất mà người vay tiền đã thỏa thuận với chủ cơ sở trước đó.

Trong trường hợp này, nếu không trả tiền theo đúng kỳ hạn, người vay tiền sẽ bị xử lý theo quy định của pháp luật, khi những nội dung thể hiện trong hợp đồng đều gây bất lợi cho người vay tiền.

Đối với khoản vay có giá trị lớn, như đã nêu ở trên, khi người có nhu cầu vay số tiền 400 triệu đồng trong vòng 3 tháng, chủ dịch vụ "hỗ trợ tài chính" sẽ yêu cầu người vay phải có sổ đỏ thế chấp. Số tiền vay kèm với tiền lãi đi kèm sẽ được ràng buộc bởi một hợp đồng còn gọi là hợp đồng chuyển nhượng quyền sở hữu sổ đỏ tại phòng công chứng.

Trong hợp đồng chuyển nhượng này, số tiền giao dịch thường tương đương với khoản tiền mà người có nhu cầu vay trước đó (đã tính cả lãi suất) và nó luôn thấp hơn nhiều so với giá trị thực của khối bất động sản được đề cập trong sổ đỏ.

Theo T, việc làm trên nhằm tránh rủi ro xảy ra trong quá trình cho vay tiền. Bởi, nếu đến kỳ hạn, mà người vay tiền không trả, chủ dịch vụ sẽ "xiết" nhà. Thực tế cũng cho thấy, công tác điều tra, đấu tranh với các loại tội phạm cho vay lãi nặng núp bóng dưới hình thức cho vay theo kiểu "hỗ trợ tài chính", tín chấp của lực lượng chức năng trong thời gian qua còn gặp không ít khó khăn đòi hỏi sự quyết tâm của người thực thi công vụ.

|

| Các đối tượng trong một vụ đòi nợ bằng "bom bẩn" bị cơ quan Công an phát hiện. |

3. Có cầu ắt có cung, chính nhu cầu vay tiền của một bộ phận người dân đã khiến dịch vụ "hỗ trợ tài chính" có thêm "đất sống". Và rồi, hàng loạt nguy cơ gây mất an ninh trật tự theo đó cũng tiềm ẩn xảy ra. Khi thâm nhập thực tế tìm hiểu vấn đề này, chúng tôi thấy rằng, đại đa số các cơ sở cung cấp dịch vụ "hỗ trợ tài chính" có tổ chức hoạt động chặt chẽ.

Chủ các cơ sở thường là những dân chơi máu mặt, có nhiều "mắt xích" trong quan hệ xã hội. Nhằm gây thanh thế cũng như sẵn sàng "đáp trả" nếu người vay tiền đến kỳ hạn không trả hoặc có ý định "bùng" tiền vay trước đó, chủ dịch vụ "hỗ trợ tài chính" thường thuê một nhóm đối tượng cộm cán, có tiền án, tiền sự sẵn sàng làm bất cứ công việc gì mà ông chủ giao. Trong đó có việc trực tiếp ném "bom bẩn", đổ keo vào ổ khóa, khủng bố tinh thần người vay tiền, người thân người vay tiền.

Mới đây, ngày 9-9, Công an phường Đại Kim, quận Hoàng Mai (Hà Nội) đã bắt giữ Nguyễn Xuân Tiến, SN 1994 ở huyện Thanh Trì (Hà Nội) cùng đồng bọn vì trước đó đã có hành vi ném chất bẩn vào nhà ông Lê Văn Sơn (bố của anh L.M.D) và chị Nguyễn Thanh Thúy (con dâu ông Sơn). Tại cơ quan Công an, Tiến khai, bản thân hành nghề chuyên cung cấp dịch vụ "hỗ trợ tài chính" - cho vay theo kiểu… tín chấp.

Khoảng 2 tháng trước, anh L.M.D có cầm 800 triệu đồng của Tiến để cho các đầu họ vay lại. Sau đó D đã không hoàn trả lại tiền và bỏ đi, nên Tiến nhiều lần cử đàn em cũng như trực tiếp đến nhà ông Lê Văn Sơn để ném chất bẩn (hỗn hợp sơn đỏ và mắm tôm) nhằm uy hiếp gia đình D phải trả tiền. Điển hình sáng 9-9, nhóm của Tiến đã hắt sơn pha mắm tôm vào nhà ông Sơn và chị Thúy (ở đối diện nhà ông Sơn).

Vụ việc trên chỉ làn điển hình trong số nhiều vụ chủ các cơ sở cung cấp dịch vụ "hỗ trợ tài chính" sử dụng nhân viên khủng bố tinh thần người vay tiền, do đến kỳ hạn, người vay tiền không trả trong thời gian qua. Đánh giá của Cục Cảnh sát hình sự (Bộ Công an) cho thấy, phương thức thủ đoạn của các tổ chức "tín dụng đen" diễn ra khá tinh vi.|

Điều 476 Bộ Luật Dân sự năm 2005 đã quy định, lãi suất vay do các bên thỏa thuận nhưng không được vượt quá 150% của lãi suất cơ bản do Ngân hàng Nhà nước công bố đối với loại cho vay tương ứng. Nếu mức lãi suất cho vay vượt quá 150% của lãi suất cơ bản do Ngân hàng Nhà nước công bố đối với loại cho vay tương ứng thì người cho vay có thể bị xử phạt vi phạm hành chính hoặc bị truy cứu trách nhiệm hình sự tùy vào mức độ vi phạm. Mặt khác, theo Điều 163 Bộ luật Hình sự năm 1999 sửa đổi, bổ sung năm 2009 quy định, người nào cho vay với mức lãi suất cao hơn mức lãi suất cao nhất mà pháp luật quy định từ 10 lần trở lên có tính chất chuyên bóc lột, thì phạt tiền từ một lần đến mười lần số tiền lãi hoặc phạt cải tạp không giam giữ đến một năm v.v... |