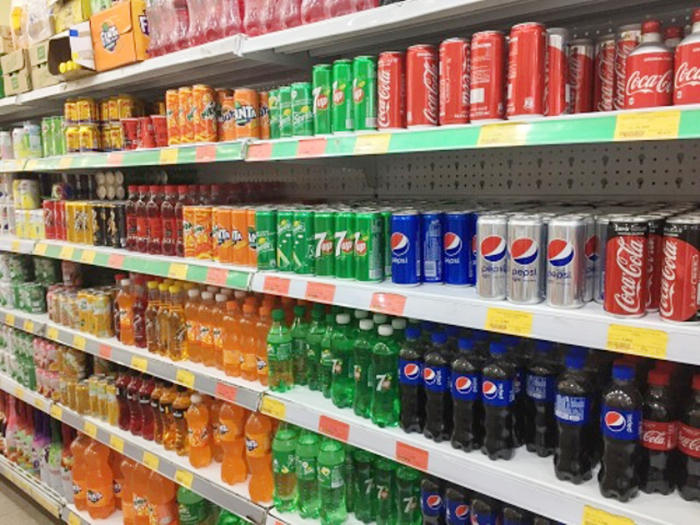

Nước giải khát có đường: Tăng thuế có làm giảm người béo phì

Mới đây, Bộ Tài chính đã có dự thảo tờ trình báo cáo Chính phủ về đề nghị xây dựng dự án Luật Thuế tiêu thụ đặc biệt (TTĐB) sửa đổi, trong đó, bổ sung 4 đối tượng chịu thuế: Nước giải khát có đường; thức uống đại mạch và nước giải khát không cồn; sản phẩm thuốc lá mới và thiết bị, bộ phận, dung dịch của thuốc lá mới; kinh doanh trò chơi điện tử trên mạng.

Với mặt hàng bia rượu, Bộ Tài chính đề xuất 3 giải pháp chính sách thuế. Giải pháp 1 là giữ như quy định hiện hành. Giải pháp 2 là tăng mức thuế suất thuế TTĐB đối với rượu, bia để tăng giá bán rượu, bia ít nhất 10%, theo khuyến nghị tăng thuế của WHO và lộ trình tăng theo mức tăng thu nhập và lạm phát. Giải pháp 3 là áp dụng thuế TTĐB hỗn hợp đối với bia.

Theo Bộ Tài chính, về mặt tích cực, dự án luật giúp đảm bảo hài hòa lợi ích giữa nhà nước, doanh nghiệp và người tiêu dùng. Cùng với đó, giá của sản phẩm đồ uống có đường, thức uống đại mạch và nước giải khát không cồn, thuốc lá mới và dịch vụ kinh doanh trò chơi điện tử trên mạng sẽ tăng thêm tương ứng với số thuế TTĐB phải nộp, qua đó định hướng tiêu dùng, góp phần giảm tác hại của đồ uống có đường, thức uống đại mạch và nước giải khát không cồn, thuốc lá mới tử đó nâng cao sức khỏe cộng đồng.

Đối với sản xuất, áp dụng thuế TTĐB sẽ làm tăng giá bán sản phẩm, từ đó có thể làm giảm sản lượng hàng hóa tiêu thụ nhưng sẽ khuyến khích các doanh nghiệp thay đổi thành phần, công thức sản phẩm, khuyến khích sản phẩm các sản xuất tốt hơn cho sức khỏe người tiêu dùng. Đối với ngân sách Nhà nước, số thu ngân sách tăng do đây là các đối tượng chịu thuế TTĐB mới bổ sung. Về mặt không tích cực, việc thực hiện đánh thuế đối với các hàng hóa, dịch vụ sẽ làm tăng giá bán, từ đó làm giảm nhu cầu tiêu dùng hàng hóa, dịch vụ này và qua đó sẽ có ảnh hưởng đến các doanh nghiệp trong ngành sản xuất, kinh doanh trong nước.

Góp ý vào dự thảo do Liên đoàn Thương mại và Công nghiệp (VCCI) tổ chức mới đây, hầu hết các chuyên gia đều cho rằng chưa có đủ bằng chứng và cơ sở khoa học thuyết phục để khẳng định việc áp dụng thuế TTĐB với nước giải khát có đường sẽ giúp cải thiện và nâng cao sức khỏe người dân mà cụ thể là phòng tránh nguy cơ thừa cân, béo phì.

Cũng cho rằng nên cân nhắc, một số đại biểu cho rằng, ngoài nhóm đồ uống công nghiệp còn có sự tồn tại phổ biến của nhóm đồ uống đường phố. Đồ uống đường phố là phân khúc khó khả thi để thu thuế và quản lý về chất lượng hàng hoá, đặc biệt là về hàm lượng đường trong sản phẩm. Nếu như không tiêu thụ các loại đồ uống được sản xuất và lưu thông hợp pháp có hóa đơn thuế thì người tiêu dùng có thể sẽ tìm cách tiêu thụ đồ uống được sản xuất thủ công hoặc nhập lậu vốn rất phổ biến trên thị trường và có thể có giá thành rẻ hơn do không phải chịu thuế TTĐB. Vì vậy, việc bổ sung mặt hàng nước giải khát có đường vào đối tượng chịu TTĐB sẽ có tác động tiêu cực đến sự phát triển của ngành công nghiệp đồ uống và tạo điều kiện cho các mặt hàng đồ uống không chính thức, sản xuất thủ công hoặc nhập lậu phát triển, nhất là trong tình hình thu nhập giảm, lạm phát tăng cao như hiện nay. Bà Nguyễn Minh Thảo, Trưởng ban Nghiên cứu môi trường kinh doanh và năng lực cạnh tranh, Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM) cho rằng cần xem xét các tác động của chính sách thuế này đối với không chỉ ngành nước giải khát mà còn ảnh hưởng đến các ngành công nghiệp phụ trợ có liên quan như ngành mía đường, bán lẻ, bao bì, và hậu cần... Các chuyên gia cũng cho rằng công cụ thuế khó có thể điều chỉnh hành vi người tiêu dùng. Thay vào đó, cần nghiên cứu đưa ra các giải pháp phù hợp hơn như Quy chuẩn Kỹ thuật về hàm lượng đường tối đa trong thực phẩm.

Tương tự, với mặt hàng bia, rượu, tại Hội thảo "Góp ý xây dựng dự án Luật Thuế TTĐB sửa đổi" do Tạp chí Nhà đầu tư tổ chức, nhiều chuyên gia pháp lý đề xuất, cần cân nhắc kỹ tác động của việc tăng thuế suất đối với rượu, bia, nhất là trong bối cảnh hiện nay ngành bia rất cần sự hỗ trợ và chung tay của Chính phủ để có thể duy trì sản xuất, phát triển, đặc biệt là các doanh nghiệp sản xuất các sản phẩm rượu bia thương hiệu Việt mà họ đã phải mất rất nhiều năm để có thể gây dựng tên tuổi trên thị trường trong nước, dần vươn ra thị trường thế giới.

TS. Võ Trí Thành, Viện trưởng Viện Nghiên cứu Chiến lược Thương hiệu và Cạnh tranh cũng cho rằng, giữ nguyên phương pháp tính thuế TTĐB tương đối và chưa điều chỉnh thuế suất thuế TTĐB đối với bia rượu, nhất là bia cho đến năm 2025. Thuế suất thuế TTĐB tương đối có thể tăng vào năm 2026, khoảng 5-10%. Còn dưới góc nhìn của chuyên gia ngành Thuế, TS. Nguyễn Văn Phụng, nguyên Vụ trưởng Vụ Quản lý thuế doanh nghiệp lớn (Tổng cục Thuế, Bộ Tài chính), đề xuất tiếp tục duy trì phương pháp tính Thuế TTĐB đối với rượu, bia theo tỷ lệ phần trăm và cân nhắc điều chỉnh tăng thuế suất theo lộ trình phù hợp với nhịp của thị trường và sức khỏe của doanh nghiệp...

Tăng thuế thuốc lá để giảm tiêu dùng

Tăng thuế thuốc lá để giảm tiêu dùng  Tăng thuế bảo vệ môi trường với xăng dầu: Cần sử dụng tiền thu đúng mục đích

Tăng thuế bảo vệ môi trường với xăng dầu: Cần sử dụng tiền thu đúng mục đích