"Nợ thẻ tín dụng 8,5 triệu phải trả 8,8 tỷ": Eximbank có đang tính lãi sai?

Luật sư cho rằng cách tính lãi chồng lãi như Eximbank trong vụ này là không đúng quy định.

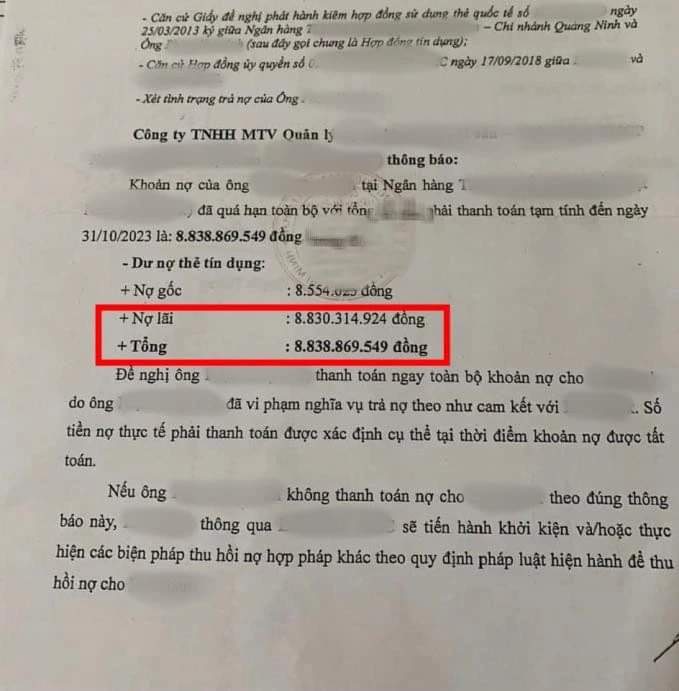

Nhiều người dùng thẻ đang lo lắng về vụ chủ thẻ tín dụng của Eximbank phải trả hơn 8,8 tỷ đồng tiền lãi quá hạn cho số dư nợ gốc hơn 8,5 triệu đồng, tức phải trả gấp hơn 1.000 lần.

Vậy, cách tính lãi của Eximbank có đúng không?

Để có thông tin so sánh, chúng tôi đã được lãnh đạo Ngân hàng Nông nghiệp và Phát triển nông thôn (Agribank) chia sẻ cách tính phí chậm trả và lãi quá hạn của thẻ tín dụng Agribank như sau.

Vào ngày đến hạn thanh toán, nếu khách hàng không thanh toán hoặc thanh toán không đủ số tiền thanh toán tối thiểu, Agribank sẽ thu phí chậm trả tính trên số tiền thanh toán tối thiểu chưa được thanh toán. Số tiền phí này được thể hiện trên sao kê kỳ tiếp theo.

Trường hợp sau 2 (hai) kỳ sao kê liên tiếp, vào ngày đến hạn thanh toán, nếu Khách hàng không thanh toán hoặc thanh toán không đủ số tiền thanh toán tối thiểu , hệ thống Agribank sẽ tự động khóa thẻ và tính lãi quá hạn với lãi suất bằng 150% lãi suất cho vay trong hạn trên toàn bộ dư nợ gốc.

Như vậy, Agribank chỉ tính lãi tiền vay trên dư nợ gốc.

Lãi suất quá hạn được tính theo quy định của Ngân hàng nhà nước là không quá 150% lãi suất cho vay trong hạn (19.5%/năm) trên dự nợ gốc (không bao gồm lãi, phí).

Với trường hợp khách hàng có dư nợ là 8.500.000đ theo cách tính của Agribank lãi quá hạn sau 11 năm của Agribank sẽ là: 8.500.000x19.5%x11 năm = 18.349.670 đ

“Cách tính phí trả chậm và lãi quá hạn này là chính sách công khai của Agribank, áp dụng với tất cả khách hàng mở thẻ tín dụng. Tôi cũng băn khoăn với cách tính của Eximbank và đang nghĩ có thể họ có sự nhầm lẫn nào đó trong cách tính”, lãnh đạo Agribank cho biết.

Cũng phân tích về cách tính lãi quá hạn thẻ tín dụng và phí trả chậm, Luật sư Ngô Quý Linh (Công ty Luật Mai Đăng Khang) đã chia sẻ với Báo Công an nhân dân 2 vấn đề.

Thứ nhất, lãi suất thẻ tín dụng và các khoản phạt, phí trả chậm: về nguyên tắc, những khoản này sẽ theo quy định của hợp đồng mở thẻ tín dụng. Tuy nhiên, cũng cần phải xem xét đến thời hạn của hợp đồng phát hành thẻ, có thể là 2, 3, hoặc 5 năm chẳng hạn. Việc áp dụng các quy định của hợp đồng mở thẻ tín dụng đối với lãi suất, khoản phạt, phí trả chậm… chỉ được áp dụng trong thời hạn có hiệu lực của hợp đồng mở thẻ tín dụng.

Nếu hợp đồng mở thẻ tín dụng đã hết hạn mà các bên chưa có thoả thuận mới về những nội dung này thì việc một bên tự cho mình có cách tính riêng (cho dù là theo các quy định tại hợp đồng cũ đã ký và đã hết hạn) thì chỉ là cách tính đơn phương của bên đó. Nếu bên kia không đồng ý thì có quyền khởi kiện ra toà. Chỉ có toà án theo các cấp xét xử mới có quyền quyết định bên nào đúng.

Thứ hai, lãi chồng lãi có được phép hay không? Theo hướng dẫn tại khoản 1 Điều 12 Nghị quyết số 01/2019/NQ-HĐTP ngày 11 tháng 1 năm 2019 của Hội đồng thẩm phán Toà án nhân dân tối cao thì “Hợp đồng vay tài sản có thỏa thuận xử lý đối với hành vi không trả nợ đúng hạn của bên vay thì Tòa án xem xét, quyết định theo nguyên tắc chỉ xử lý một lần đối với mỗi hành vi không trả nợ đúng hạn.”

Như vậy, nếu vụ việc được đưa ra toà án xét xử thì việc tính lãi chỉ được xác định một lần đối với khoản nợ quá hạn cho toàn bộ thời gian chậm trả chứ không chấp nhận việc tính lãi chồng lãi.

“Về việc này thì thực tế đã có một vụ án được Hội đồng thẩm phán xem xét lại theo thủ tục giám đốc thẩm và đã tuyên huỷ bản án phúc thẩm (tức bản án đã có hiệu lực pháp luật) với lý do toà án cấp phúc thẩm đã công nhận cách tính lãi chồng lãi mặc dù cách tính này là do chính các bên thoả thuận”, Luật sư Ngô Quý Linh thông tin.

Khóa tay nhóm đối tượng chuyên chiếm đoạt tài sản từ thông tin thẻ tín dụng

Khóa tay nhóm đối tượng chuyên chiếm đoạt tài sản từ thông tin thẻ tín dụng  Nâng cấp thẻ tín dụng online, người phụ nữ bị chiếm đoạt 90 triệu đồng

Nâng cấp thẻ tín dụng online, người phụ nữ bị chiếm đoạt 90 triệu đồng